2025, Vol. 27

2025, Vol. 272. 吉林大学 数量经济研究中心,吉林 长春 130012

2. Center for Quantitative Economics, Jilin University, Changchun 130012, China

普惠金融以实现金融服务的普及性与平等性为目标,是缓解中小微企业、“三农”主体等传统金融长尾客户的金融排斥问题,为国民经济中的重点领域与薄弱环节提供金融支持的重要手段。2023年10月底召开的中央金融工作会议明确将普惠金融作为建设金融强国的五篇“大文章”之一,构建高水平的普惠金融体系已成为推进中国式现代化的重要抓手。在数字技术高速发展的背景下,以大数据、区块链以及人工智能为主要代表的数字技术,能够有效降低普惠金融的风险识别成本、数据处理成本以及传统经营成本[1],其与普惠金融相结合,最终形成了包含数字支付、数字保险、数字理财、数字信贷四个主要子系统的数字普惠金融体系(中国信息通信研究院云计算与大数据研究所《数字普惠金融发展白皮书(2019)》)。健全数字普惠金融体系,促进数字普惠金融体系健康发展,已逐渐成为扩大普惠金融覆盖面和提升普惠金融发展水平的重要着力点。

数字普惠金融体系作为典型的社会系统,其发展过程服从于哈肯(Hermann Haken)的协同理论,即系统内各子系统间的协调配合是系统形成有序结构的内在驱动,对系统发展具有增效效应。故基于协同理论,数字普惠金融体系内部子系统间良好的协调配合对数字普惠金融体系的健康发展发挥着重要的驱动作用。然而,学界目前对数字普惠金融体系的相关研究往往以数字普惠金融体系整体为切入点,研究数字普惠金融对居民消费、企业创新、共同富裕等方面的影响机制;或讨论数字支付、数字保险等数字普惠金融子系统对数字普惠金融的影响。而鲜有研究聚焦于数字普惠金融体系内部子系统间的协调发展状态,缺乏对数字普惠金融体系内部子系统间协调发展水平的测度,同时现有研究尚欠缺在识别数字普惠金融体系协调发展水平空间差异性特征的基础上,从地理溢出效应视角下揭示各经济结构调整因素在数字普惠金融体系协调发展过程中的作用效果。

鉴于此,本文从以下几个方面对现有研究进行完善:从数字普惠金融体系内部的数字支付、数字保险、数字理财、数字信贷四个主要组成系统入手,运用耦合协调度模型,测度2014—2021年中国31个省份的数字普惠金融体系的动态协调发展状态;利用Dagum基尼系数分解法,识别数字普惠金融体系动态协调发展水平的演变规律与时空差异,刻画其空间差异性特征;基于数字普惠金融体系协调发展水平存在着的空间聚集与空间相关特征,建立一般化的空间杜宾模型,在地理溢出效应视角下探讨多维度经济结构调整因素对数字普惠金融体系动态协调发展水平的作用效果,并分析其在不同经济分区与不同数字普惠金融体系协调发展水平下的差异性作用效果。本文研究结论为数字普惠金融体系动态协调发展的相关研究提供了数据参考,丰富了对数字普惠金融体系动态协调发展水平地理溢出效应的分析,并从数字普惠金融体系动态协调发展水平的角度,为相关政策的制定提供参考依据。

一、文献综述当前对数字普惠金融的研究主要从作用效果、水平测度与影响因素三方面展开。在作用效果方面,国内外学者研究发现,数字普惠金融具有促进共同富裕、推动乡村振兴等宏观经济效应和推动企业提高技术创新、增加企业生产效率等微观经济效应[2-3]。在数字普惠金融体系发展水平的测度方面,多采用自行构建指标体系的测度[4-5],其次是基于传统金融调查中数字金融指标的测度,一般选择中国家庭金融调查数据(CHFS)、中国农村普惠金融调查数据等,以及基于研究机构发布指数的测度,如北京大学数字普惠金融指数。其中自行构建指标体系进行测度具有指标覆盖不全的问题[6]; 基于传统金融调查中数字金融指标的测度数据来源清晰易获取,但可能存在时间非连续等问题[7]; 基于研究机构发布指数的测度指标构成更为全面,时间维度连续,但基础数据因版权与保密要求而难以公开获取。

更多的研究关注数字普惠金融的影响因素。研究发现城乡收入差距、经济发展水平、产业结构特征、传统金融实力、区域科技创新能力等因素均对数字普惠金融发展产生作用。城乡收入差距的加大,往往伴随着城乡资源禀赋差距的加大,资源配置天然倾向于城市,这导致农村群体拥有更少的经济资本与社会资源,参与数字普惠金融服务的机会成本更高[8-9]。就经济发展水平而言,一方面,经济发展水平提高会通过资源效应促进数字普惠金融体系的动态协调发展;另一方面,经济发展水平高的地区往往对数字普惠金融服务有更高需求,从需求角度同样具有促进作用[10]。对于产业结构,第二、三产业为数字普惠金融体系提供了物质与技术支撑;另一方面,第二、三产业中的小微企业是数字普惠金融体系的重要服务客群,其从需求侧同样促进了数字普惠金融体系的发展[11]。就传统金融实力而言,数字普惠金融体系的发展依赖于传统金融服务体系,是对传统金融服务的完善[12]。科技创新能力的提高能够推动区域数字技术的发展,为数字普惠金融体系的发展提供技术支撑[13]。然而现有研究大多聚焦于以上因素对数字普惠金融体系整体的影响效果,而很少有研究关注这些因素对数字普惠金融体系内部子系统间协调发展状况的影响作用。

数字支付、数字保险、数字信贷、数字理财是中国数字普惠金融体系的主要组成系统,现有研究已对四系统各自的作用特征进行了较为深入的分析[14]。数字支付借助数字手段,实现价值在支付账户间的转移,可以推动各金融机构间的信息共享,显著降低金融服务成本,提高银行系统的稳定性[15];数字保险利用数字技术开发个性化保险产品,扩展保险产品服务客群,降低服务成本,提高保险公司盈利能力与保险服务效率[16];数字信贷有助于打破传统金融的服务天花板,缓解长尾客户的融资约束,进一步满足“三农”主体与中小微企业的信贷需求;数字理财以数字化技术为支撑,门槛低、操作便捷,符合中国大体量的低收入长尾人群偏好[17]。在四系统各自发挥作用的同时, 学界同样认为在四系统间存在着协调配合的作用过程,如图 1所示。数字支付满足供需双方的支付需求,拓宽了保险、理财、信贷等金融服务的获取渠道,提供更便捷的理财服务,满足“碎片化”的理财需求,提升服务效能[18]。数字支付促使居民使用信贷、保险等其他金融产品和服务,与此同时,数字保险、数字理财、数字信贷同样拓展了数字支付的服务场景[19]。此外,数字保险为数字信贷提供了融资增信与保障,数字信贷与数字理财也进一步为数字保险扩展了服务范围[20]。

|

图 1 数字普惠金融体系内部协调发展机理 |

现有研究虽对数字普惠金融体系内部四子系统间的协调发展机制进行了较为深入的分析,但鲜有学者对其协调发展水平进行量化分析。目前,用于量化系统间协调发展水平的相关研究方法已较为丰富,包括序参量功效函数协调度模型、数据包络分析模型、耦合协调度模型等。序参量功效函数协调度模型可以较为有效测度复合系统间协同发展水平[21],然而当其子系统提升幅度小于0时,模型的评价结果会存在偏误。数据包络分析(DEA)模型用相对效率值描述系统的投入产出效应,避免了人为赋权的主观因素,使结果更为客观,但仅能分析投入—产出明确的系统[22]。耦合协调度模型是衡量系统间动态协调发展程度的典型方法。耦合概念来源于物理学,用以刻画不同子系统间的相互作用,然而耦合模型仅刻画系统间的耦合交互状况,忽略了各子系统的既有发展能力[23]。耦合协调度模型是对耦合模型的进一步完善,在耦合评价的基础之上增加了对协调关系的分析,可用于全面刻画多个子系统间的协调发展水平与动态关联关系[24]。该模型可以较为准确地反映各系统间相互影响的协调发展过程,并基于多系统间的互动全面、客观地衡量各系统的协同状态,故被应用于测度有关保险、信贷、普惠金融等系统协调发展水平的研究中[25-27]。因此,该方法可用于量化数字普惠金融体系内四系统间的协调发展水平。

地理溢出效应以地理经济学理论为基础,强调某一区域内的经济社会活动对周边或者其他区域产生的影响,近年来被广泛应用于针对多区域的经济、环境等方面问题的研究之中,如中国交通基础设施的地理溢出效应、中国雾霾治理政策的地理溢出效应等。由于数字普惠金融体系发展过程中存在空间辐射作用,数字普惠金融体系的地理溢出效应分析也受到学者们的关注,然而其中鲜有研究聚焦于数字普惠金融体系自身动态协调发展过程中存在的地理溢出效应。空间计量模型是分析地理溢出效应的重要研究方法,具体包括空间误差模型、空间滞后模型、空间杜宾模型等。空间误差模型关注于误差项存在的空间相关性,空间滞后模型强调因变量在关联区域间存在的空间相关性,而空间杜宾模型综合考虑了误差项与因变量的空间相关性,是相较更具一般性的计量模型[28]。

综上所述,现有研究多从数字普惠金融体系整体角度入手,测度其发展水平,讨论各因素对数字普惠金融体系健康发展的作用效果及其对经济系统各方面的影响机理,或仅针对数字普惠金融体系中单一系统进行深入挖掘,而忽略了对数字普惠金融体系内部系统间协调发展过程的量化分析,同时缺乏对数字普惠金融体系自身动态协调发展过程中存在的地理溢出效应的探讨。耦合协调度模型对量化分析数字普惠金融体系内部系统间的协同发展过程具有适用性,而空间杜宾模型是分析地理溢出效应的典型计量方法。基于此,本文运用耦合协调度模型,测算数字普惠金融体系内部子系统间动态协调发展水平,分析其演变规律与时空差异,并构建更具一般性的空间杜宾模型,在地理溢出效应视角下探讨多维度经济结构因素对数字普惠金融体系动态协调发展水平的作用效果。本文意义体现在以下几点:其一,通过测度数字普惠金融体系动态协调发展水平,为相关研究提供了方法参考;其二,分析多区域数字普惠金融体系动态协调发展水平的演变规律与时空差异,为相关政策的制定提供数据支持;其三,在地理溢出效应视角下讨论多维度经济结构因素对数字普惠金融体系动态协调发展水平的作用效果,拓展了相关研究边界。

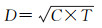

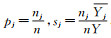

二、研究方法与数据来源 1. 耦合协调度模型基于物理研究中容量耦合模型方法,本文建立中国数字普惠金融体系内部系统耦合协调发展基本评价模型:

|

(1) |

|

(2) |

|

(3) |

其中C为耦合度,反映系统间耦合水平;T为调和度,反映系统间整体协调发展效应;D为耦合协调度,综合反映良性耦合协调程度;k为调整系数,其取值为模型中子系统的数量[29],由于本文研究中共包含四个子系统,故k的取值为4;f、g、h、u分别为数字支付、数字保险、数字信贷、数字理财四系统发展状况;α、β、γ、δ为基于系统重要性的权重赋值,本文参照已有文献通行做法,假定四系统同等重要,故分别赋值为0.25[30-31]。

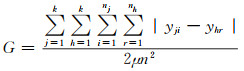

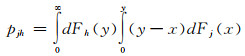

2. 基于基尼系数分解的动态协调发展水平差异分解方法Dagum基尼系数分解方法是分析和分解子群间差异的有效方法,近年来被广泛应用于地区间差异的相关研究之中[32]。本文运用Dagum基尼系数分解方法,讨论数字普惠金融体系动态协调发展水平的空间差异,计算公式为:

|

(4) |

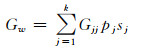

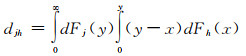

其中μ为所有省份四系统耦合协调度均值,n为省份个数,k为区域个数,yji(yhr)与nj(nh)分别表示j(h)区域内的各省份耦合协调度数值与区域内的省份数目。基于Dagum基尼系数分解思想,将总体基尼系数分解为组内差异(Gw)、组间差异(Gnb)与超变密度(Gt),具体计算公式为:

|

(5) |

|

(6) |

|

(7) |

|

(8) |

|

(9) |

|

(10) |

其中

|

(11) |

|

(12) |

本文采用北京大学数字普惠金融发展指数中的省级支付、信贷、投资、保险指标构建数字普惠金融动态协调发展水平评价体系,具体包含15项二级指标①。基于对数据可得性的考量,构建中国31个省份2014—2021年的四系统发展水平指标体系。同时,本文对数据进行极值归一化处理,以使四系统的相对发展水平取值为0~1之间,且并未改变样本发展水平间的相对位置。

① 北京大学数字普惠金融指数在获取底层数据的基础上, 采用对数型功效函数法进行指标无量纲转换, 并基于变异系数法进行二级指标权重赋值, 其指标构造过程符合耦合协调度模型的构建要求。由于数据保密性问题, 其未公布具体底层数据与权重赋值, 故本文未列示二级指标具体权重。

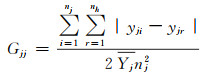

三、动态协调发展水平测算与特征分析 1. 四系统动态协调发展水平分析本文将计算所得动态协调发展水平总体划分为2大类、6个等级,划分方法见表 1。

| 表 1 耦合协调发展水平划分 |

本文测算了中国各省份2014—2021年数字普惠金融体系协调发展水平,图 2展示了部分年份下的中国省际数字普惠金融体系动态协调发展水平。2014—2021年,各省份均处于由失调向协调转变的发展态势,2014年,中国大部分地区处于失调状态,其中西藏、青海、甘肃、宁夏处于严重失调,而北京、上海、浙江、江苏已处于基本协调,至2021年,中国大部分省份均处于中度协调发展水平,且浙江、上海、北京达到了良好协调。

|

图 2 省际数字普惠金融体系动态协调发展水平 (a)—2014年省际数字普惠金融体系耦合协调度;(b)—2021年省际数字普惠金融体系耦合协调度 |

为突出刻画数字普惠金融体系动态协调发展水平的区域间差异,将各省份划分为四大经济分区东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南;中部地区包括山西、安徽、江西、河南、湖北和湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆;东北地区包括辽宁、吉林和黑龙江。,计算并讨论各分区的数字普惠金融体系内部四系统动态协调发展过程,如图 3所示。可见,东部地区的协调发展水平明显领先于其他地区,东北地区与西部地区相对滞后。2017年,东部地区已达到中级协调水平,中部地区在2019年达到了中级协调,东北地区与西部地区均在2020年实现中级协调发展。其次,在四子系统之间,数字信贷系统的发展水平相对领先,而数字保险系统的发展水平滞后,且在西部地区二者差异最为明显。

|

图 3 2014—2021年四大区数字普惠金融体系子系统动态协调发展图 (a) —东部地区数字普惠金融体系协调发展水平;(b)—中部地区数字普惠金融体系协调发展水平;(c)—东北地区数字普惠金融体系协调发展水平;(d)—西部地区数字普惠金融体系协调发展水平 |

进一步,利用Dagum基尼系数分解方法分析数字普惠金融体系动态协调发展水平的空间差异,图 4给出了基尼系数测算及差异分解结果。2014—2021年,基尼系数呈总体下降趋势,2014—2016年下降幅度较大,在2017年达到最低点,其后趋于平稳。组内基尼系数、组间基尼系数与超变密度基尼系数均与总体基尼系数有一致性变化趋势,说明中国四系统动态协调发展水平的地区内差异与地区间差异整体上均逐步缩小;但就贡献率角度而言,子群内差异与子群间交乘项的贡献率较小,而子群间差异占比70%左右,说明分区间差异是数字普惠金融体系动态协调发展水平差异的主要来源。

|

图 4 Dagum基尼系数及贡献率 (a)—各年份基尼系数;(b)—各年份子群间差异占比 |

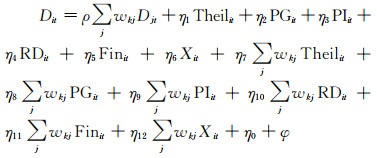

为进一步验证数字普惠金融体系动态协调发展水平的空间相关性,并讨论关键因素对其产生的影响作用,本文构建一般化SDM模型如下:

|

(13) |

其中k、j为各省份截面参数,w为权重矩阵中元素,Theil为城乡收入差距,PG为经济发展水平,PI为产业结构,RD为创新能力,Fin为金融实力,X为其他控制变量,ρ、η为待估参数,ψ为随机扰动项。由于SDM模型中具有空间滞后项,各解释变量的主回归系数无法直接反映其对因变量的影响效果,参照已有研究,通过效用分解测算直接效应与间接效应,进一步刻画影响效果[33]。直接效应的含义为解释变量所发生的变化对本地区产生的影响,而间接效应代表该解释变量所发生的变化对空间关联区域产生的空间溢出影响。

2. 空间权重矩阵设定基于对空间权重矩阵设立经济学含义的考量并验证结果稳健性,本文依据地理距离与经济距离设定三种空间权重矩阵。首先,构建空间反距离权重矩阵W1,以各省份省会城市间距离的倒数作为矩阵中元素;其次,基于经济距离思想,构建空间经济距离权重矩阵W2,矩阵中元素为各省份间人均GDP差额绝对值的倒数;最后,考虑到以省会城市间距离为标准衡量省份间地理距离可能存在的误差,同时构建空间邻接权重矩阵W3。

3. 变量选取与数据说明基于数据可得性问题并参考相关文献,本文对核心变量与控制变量进行如下选择: ①数字普惠金融体系动态协调发展水平(D)。②城乡收入差距(Theil)。城乡收入差距可以反映城乡禀赋资源差异和社会资源城乡错配程度,其加剧会放大“数字鸿沟”效应,导致四系统发展的低效率,抑制其动态协调发展。参考现有研究,本文以泰尔指数衡量城乡收入差距[34]。③经济发展水平(PG)。区域金融活力与区域数字化水平同区域的经济发展水平密切相关,区域经济发展水平对数字普惠金融体系的发展具有正向作用。本文以地区人均GDP衡量区域的经济发展水平,并对其进行对数化处理[10]。④区域第一产业比重(PI)。现有研究发现数字普惠金融体系的发展对第二、三产业有一定依赖性,本文构建区域第一产业比重指标,以负向指标的形式综合考量第二产业与第三产业对数字普惠金融体系内部协调发展的作用效果[35-36]。⑤科技创新能力(RD)。数字技术是数字支付、数字保险、数字理财与数字信贷系统良好发展的重要支撑,区域数字技术的开发与应用与区域科技创新能力密切相关。参考已有研究,本文以区域专利授权数量衡量科技创新能力,并对其进行对数化处理[37]。⑥区域金融实力(Loan)。区域数字普惠金融发展水平往往与传统金融实力正相关,区域金融实力会对数字普惠金融的发展产生影响。参考已有研究,本文以金融机构贷款余额占GDP比重衡量区域金融实力[11]。除上述核心变量外,本文还将人口密度(PD)、对外开放程度(IO)、互联网普及度(Wifi)、交通便利性(Road)、政府干预程度(FS)、政府科研重视度(FRF)作为控制变量引入方程中。

表 2给出了各变量的描述性统计结果,变量数据来自《中国统计年鉴》、各省统计年鉴与国泰安金融数据库。变量间相关系数均小于0.7,且各变量的方差膨胀因子中最大值为8.81,小于经验判断值10,可排除多重共线性的干扰。

| 表 2 描述性统计 |

为进行基于空间计量模型的参数估计,计算子系统耦合协调度全局Moran's I指数,检验各地区数字普惠金融动态协调发展水平空间相关性的存在。在三种空间权重矩阵设定下,2014—2021年的动态协调发展水平全局Moran's I指数均在1%的水平上显著为正,故说明具有较为稳定且显著的空间正相关关系。进一步,基于空间相关性的检验结果,建立考虑空间关联性的计量模型进行参数估计。在此之前需进行统计检验,判断模型设定的合理性。表 3报告了空间计量模型的检验结果。首先,进行Hausman检验,判定选择固定效应模型;其次,进行LM检验,判定应选择SDM模型;再次,采用LR检验与Wald检验联合验证SDM模型的合理性,结果显示在三种空间权重矩阵下SDM模型均不会退化为SAR模型或SEM模型;最后进行LR检验,选择双向固定效应。

| 表 3 空间计量模型检验结果 |

基于前文检验结果,建立三种空间权重矩阵下的SDM双向固定效应模型。但除被解释变量的空间相关性外,解释变量与被解释变量的反向因果关系同样是本文需要考虑的模型内生性问题来源。工具变量法是常用于处理内生性问题的方法,参考Wooldrige的研究,本文将解释变量取滞后一期作为工具变量进行参数估计。表 4报告了参数估计结果,结果表明动态协调发展水平具有显著的正向空间溢出效应。本文认为,此正向溢出效应可以归结于示范效应。随着中国现代化建设的不断推进,地区间互通交流的硬性设施与软性条件不断完善,各省份之间可以通过信息互通、人才交流、资源共享等形式沟通先进经验,在此过程中数字普惠金融动态协调发展的“先进”省份会发挥示范作用,带动“后进”。

| 表 4 参数估计结果 |

表 5报告了基于主回归的核心解释变量的效用分解结果。由结果可见,各解释变量均具有显著的直接效应。城乡收入差距体现出了对区域数字普惠金融体系协调发展水平显著的促进效应,经济发展水平对数字普惠金融体系动态协调发展具有积极影响,第一产业的高占比对数字普惠金融体系动态协调发展水平具有显著的抑制效应,传统金融实力与科技创新能力的提高对数字普惠金融体系的动态协调发展起到显著的促进效用。

| 表 5 效应分解结果 |

考虑到解释变量滞后一期的方法可能无法很好地处理内生性问题,本文采用由Kelejian等提出的在处理模型内生性及异方差问题上具有优势的广义空间两阶段最小二乘法(GS2SLS),对前文实证结果进行稳健性检验。采用GS2SLS进行空间面板模型的参数估计时,通常选用解释变量多阶空间滞后项作为被解释变量空间滞后项的工具变量,而由于SDM模型已经包含了解释变量的一阶空间滞后项,这意味着工具变量的选择应该至少包含解释变量的二阶空间滞后项,鉴于此,为避免弱工具变量的问题,参考邵帅等的做法,选取三阶滞后项作为工具变量[38]。表 6报告了GS2SLS的参数估计结果。首先,三种权重矩阵设定下的第一阶段的F统计量均大于10,故不用担心弱工具变量的问题。其次,由参数回归结果可见,三种权重矩阵设定下的GS2SLS估计结果均同前文结果保持一致,验证了本文结论的稳健性。

| 表 6 GS2SLS参数估计结果 |

此外,考虑到以第一产业占比衡量产业结构未能直接反映第二产业与第三产业对四系统动态协调发展产生的作用,本文将第二产业占比与第三产业占比引入模型中进行参数估计。在三种权重矩阵下,第二产业占比与第三产业占比均具有显著的正向直接效应,同前文结果一致,说明第二产业与第三产业的发展促进了该地区的四系统的动态协调发展,且其他变量的回归结果均与前文保持一致,验证了结论的稳健性。

6. 异质性讨论考虑到四大经济分区间四系统动态协调发展水平的差异性,本文进一步按四大经济分区进行分组讨论。由于东北地区仅包含三省份,出于对自由度的考量,本文在此仅对东部、中部与西部地区进行回归分析①,表 7报告了地区分组效应分解结果。首先,不同于前文的省份间四系统动态协调水平的正向空间溢出效应,在各分区内部,四系统动态协调发展水平均体现了显著的负向空间溢出效应。本文认为,这可能是由于各大区内部存在“一家独大”的现象。由于各大区内部省份间的信息交流与交通运输极为便利,且各省份的支付、保险、理财、信贷服务对象并非仅限于本省份之中,这导致某一省份的数字普惠金融体系协调发展的领先会抑制关联地区的四系统耦合协调发展。其次,各地区间影响因素的作用效果存在差别。在东部地区,区域科技创新水平具有显著的正向直接效应与间接效应,同时由于区域间的竞争作用,传统金融发展水平具有负向空间溢出效应;在中部地区,城乡收入差距具有负向溢出效应;在西部地区,科技创新水平与传统金融发展水平均具有显著正向直接效应。

① 由于此处讨论分区内作用效果,侧重考虑各省份的空间关联性,故此处仅建立了基于地理权重矩阵的SDM模型,且出于对结果稳健性的考虑,分别构建一阶空间反距离权重矩阵(W1)与空间邻接权重矩阵(W3)。

| 表 7 地区分组效应分解 |

此外,基于本文数字普惠金融体系内部耦合协调度的测算结果,自2017年起,我国各省份的数字普惠金融体系协同发展水平均已告别失调状态,处于耦合协调发展过程。基于此,本文进一步以2016年与2017年为分界点,从时间维度进行分组讨论,分析不同耦合协调状态下数字普惠金融体系动态协调发展水平地理溢出效应与各变量对其直接效应与间接效应的差异。表 8汇报了分组回归的效应分解结果,其中(1)与(2)分别为2014—2016年与2017—2021年的效应分解结果。

| 表 8 时间分组效应分解 |

① 直接效应。传统金融实力在两组别中均具有显著的积极效应。城乡收入差距与以第一产业占比衡量的产业结构在第一组中具有显著负向效应,而在第二组中效应则不显著,由此推断,在数字普惠金融体系达到耦合协调发展的状态之下,通过对农村地区针对性地进行数字普惠金融体系的建设,增加农村弱势群体对支付、保险、理财、信贷服务的参与度,削弱了城乡收入差距的负向效应。②间接效应。在第二组中,数字普惠金融体系动态协调发展水平具有显著的正向空间溢出效应,同前文结论具有一致性。以第一产业占比衡量的产业结构在第二组中的地理权重下有显著的空间抑制效应,表明省份间产业结构具有一定的趋同性和聚集性,第一产业占比的提高会同时抑制关联省份的数字普惠金融体系动态协调发展。区域创新能力在第一组中的地理距离权重下具有显著正向的空间溢出效应,这表明,在各地区未均处于四系统耦合协调发展状态时,科技创新水平的提高具有积极的辐射作用,促进邻近省份的四系统动态协调发展。

五、结论与建议本文研究发现,数字普惠金融体系内部的数字支付、数字保险、数字理财、数字信贷系统存在动态协调发展过程,其动态协调发展水平在2014—2021年总体上呈逐步提升的变化态势。数字普惠金融体系动态协调发展水平具有明显的空间差异与空间聚集特征,地区间差异虽逐年减小,但仍极为明显,存在东部地区的领先和东北地区与西部地区的滞后。在四系统之间,数字信贷系统的发展水平相对领先,而数字保险系统的发展水平相对滞后。由于省份间示范效应、竞争效应的存在,本地区的数字普惠金融体系动态协调发展水平的提高会同时对关联地区产生积极影响。第一产业的高占比与城乡收入差距的扩大会抑制本地区数字普惠金融体系的动态协调发展;经济发展水平、传统金融实力与区域科技创新水平的提高会对其产生促进作用;在数字普惠金融体系内部耦合协调发展阶段,以第一产业占比衡量的产业结构对关联地区具有负向空间溢出效应;在各地区均未达到耦合协调发展时,科技创新水平具有正向空间溢出效应。基于研究结论,本文提出以下几方面建议。

一是构筑区域间开放合作的数字普惠金融体系。数字普惠金融体系动态协调发展水平的区域间差距明显,且具有显著的空间聚集效应和正向溢出效应,故应加强发挥地区间的“示范效应”“竞争效应”,扩大地区间的开放合作,通过人才交流、技术沟通、信息共享等途径,加强区域间的沟通交流,推动“先进”带动“后进”,构建区域间协作机制,缩小区域间差异,推动关联区域的数字普惠金融体系动态协调发展。

二是加大数字保险行业扶持力度,推动数字保险行业发展。基于本文研究结果,数字保险系统发展水平在四系统间相对弱势。其一,由于保险业的高度信息依赖性,应加强数字普惠金融体系间的信息共享,以数字支付、数字理财、数字信贷为数字保险提供信息支持;其二,依托数字化技术,推进保险销售渠道、服务流程转型,提升数字保险的触达性、覆盖性;其三,针对数字普惠金融服务客群的产品需求开发针对性产品,推动数字保险产品的转型更新。

三是推动数字技术研发创新,推进产业结构优化。基于本文研究结果,地区创新水平与产业结构会影响支付—保险—理财—信贷系统的动态协调发展。一方面需加大全社会的创新投入力度,在政府引导支持下,激发市场主体的科技创新活力;另一方面,应积极推进传统产业数字化转型,推动区域产业结构合理布局与协调发展,尤其加快科技服务业数字化转型,充分发挥其对数字普惠金融体系内部协调发展的支持作用。

四是提高农村群体数字普惠金融服务的可及性。基于本文研究结果,城乡差距的扩大抑制了四系统的动态协调发展。一方面,需针对性加强落后地区的数字基础设施覆盖与数字化技术应用知识的普及,弥合“数字鸿沟”,削弱城乡收入差距的负向影响;另一方面,应开发针对性服务于农村长尾群体的支付、保险、信贷产品,从供给角度提高农村群体的数字普惠金融服务可及性,推动其动态协调发展。

| [1] | 钱海章, 陶云清, 曹松威, 等. 中国数字金融发展与经济增长的理论与实证[J]. 数量经济技术经济研究, 2020, 37(6): 26–46. |

| [2] | 刘心怡, 黄颖, 黄思睿, 等. 数字普惠金融与共同富裕: 理论机制与经验事实[J]. 金融经济学研究, 2022, 37(1): 135–149. |

| [3] | 郎香香, 张朦朦, 王佳宁. 数字普惠金融、融资约束与中小企业创新——基于新三板企业数据的研究[J]. 南方金融, 2021(11): 13–25. DOI: 10.3969/j.issn.1007-9041.2021.11.002 |

| [4] | 陈银娥, 孙琼, 徐文赟. 中国普惠金融发展的分布动态与空间趋同研究[J]. 金融经济学研究, 2015, 30(6): 72–81. |

| [5] | 焦瑾璞, 黄亭亭, 汪天都, 等. 中国普惠金融发展进程及实证研究[J]. 上海金融, 2015(4): 12–22. |

| [6] | 郭峰, 熊云军. 中国数字普惠金融的测度及其影响研究: 一个文献综述[J]. 金融评论, 2021, 13(6): 12–23. |

| [7] | 易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018(11): 47–67. |

| [8] | 梁双陆, 刘培培. 数字普惠金融与城乡收入差距[J]. 首都经济贸易大学学报, 2019, 21(1): 33–41. |

| [9] | Song X, Akebaerjiang K, Jing Y. Exploring the drivers of digital financial inclusion: an empirical analysis based on interprovincial panel data in China[J]. International Journal of Technological Learning Innovation and Development, 2020, 12(3): 208–231. DOI: 10.1504/IJTLID.2020.112229 |

| [10] | 王小鲁, 樊纲. 中国收入差距的走势和影响因素分析[J]. 经济研究, 2005(10): 24–36. |

| [11] | 谭卫华, 舒银燕. 新金融发展与工业绿色转型——基于系统GMM模型的实证分析[J]. 经济地理, 2020, 40(11): 149–157. |

| [12] | Wadie N, Lanouar C. Factors affecting the adoption of internet banking in Tunisia: an integration theory of acceptance model and theory of planned behavior[J]. The Journal of High Technology Management Research, 2012, 23(1): 1–14. |

| [13] | 任保平, 何厚聪. 数字经济赋能高质量发展: 理论逻辑、路径选择与政策取向[J]. 财经科学, 2022(4): 61–75. DOI: 10.3969/j.issn.1000-8306.2022.04.005 |

| [14] | 郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展: 指数编制与空间特征[J]. 经济学(季刊), 2020, 19(4): 1401–1418. |

| [15] | Hasan I, Schmiedel H, Song L. Returns to retail banking and payments[J]. Journal Finance Service Research, 2012, 41(3): 163–195. DOI: 10.1007/s10693-011-0114-y |

| [16] | Bohnert A, Fritzsche A, Gregor S. Digital agendas in the insurance industry: the importance of comprehensive approaches[J]. The Geneva Papers on Risk and Insurance: Issues and Practice, 2019, 44(1): 1–19. DOI: 10.1057/s41288-018-0109-0 |

| [17] | Cappiello A. Technology and the insurance industry[M]. London: Palgrave Macmillan, 2018. |

| [18] | 刘金硕, 余鸿举, 占煜, 等. 数字普惠金融助力乡村产业振兴的机理、现状与前景[J]. 金融理论与实践, 2023(12): 82–91. DOI: 10.3969/j.issn.1003-4625.2023.12.008 |

| [19] | Huang Z, Wang L, Yu W. Financial development, electronic payments, and residents' consumption: evidence from rural China[J]. Finance Research Letters, 2024: 106455. |

| [20] | 任碧云, 李柳颍. 数字普惠金融是否促进农村包容性增长——基于京津冀2114位农村居民调查数据的研究[J]. 现代财经(天津财经大学学报), 2019, 39(4): 3–14. |

| [21] | 杨晓娜, 彭灿. 产学研协同创新协同度评价——基于中国实际数据[J]. 系统工程, 2023, 41(5): 32–42. |

| [22] | 魏权龄, 岳明. DEA概论与C~2R模型——数据包络分析[J]. 系统工程理论与实践, 1989(1): 58–69. |

| [23] | Dong G, Ge Y, Zhu W, et al. Coupling coordination and spatiotemporal dynamic evolution between green urbanization and green finance: a case study in China[J]. Frontiers in Environmental Science, 2021, 8: 621846. |

| [24] | 崔木花. 中原城市群9市城镇化与生态环境耦合协调关系[J]. 经济地理, 2015, 35(7): 72–78. |

| [25] | 张东玲, 焦宇新. 农业保险与普惠金融的协调减贫效应——基于区域演进和空间溢出的实证检验[J]. 中南林业科技大学学报(社会科学版), 2021, 15(4): 94–102. |

| [26] | 陈浩天, 肖延玉. 数字经济、生态保护与城乡融合发展的耦合协调效应——来自省域面板数据的实证检验[J]. 西北农林科技大学学报(社会科学版), 2024, 24(4): 102–113. |

| [27] | 张林, 张雯卿. 普惠金融与农村产业融合发展的耦合协同关系及动态演进[J]. 财经理论与实践, 2021, 42(2): 2–11. |

| [28] | Anselin L, Griffith D A. Do spatial effects really matter in regression analysis?[J]. Papers in Regional Science, 1988, 65(1): 11–34. |

| [29] | 唐晓华, 张欣珏, 李阳. 中国制造业与生产性服务业动态协调发展实证研究[J]. 经济研究, 2018, 53(3): 79–93. |

| [30] | 王成, 唐宁. 重庆市乡村三生空间功能耦合协调的时空特征与格局演化[J]. 地理研究, 2018, 37(6): 1100–1114. |

| [31] | 傅为忠, 刘瑶. 产业数字化与制造业高质量发展耦合协调研究——基于长三角区域的实证分析[J]. 华东经济管理, 2021, 35(12): 19–29. |

| [32] | Dagum, C. A new approach to the decomposition of the Gini income inequality ratio[J]. Empirical Economics, 1997(4): 515–531. |

| [33] | 邵帅, 李欣, 曹建华, 等. 中国雾霾污染治理的经济政策选择——基于空间溢出效应的视角[J]. 经济研究, 2016, 51(9): 73–88. |

| [34] | 胡宗义, 刘亦文. 金融非均衡发展与城乡收入差距的库兹涅茨效应研究——基于中国县域截面数据的实证分析[J]. 统计研究, 2010, 27(5): 25–31. |

| [35] | 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J]. 管理世界, 2020, 36(10): 65–76. |

| [36] | 刘琳, 徐蘅. 移动支付视角下数字普惠金融与城乡消费升级——基于省级面板的实证[J]. 商业经济研究, 2022(14): 68–71. |

| [37] | 王一凡, 崔璨, 王强, 等. "人才争夺战"背景下人才流动的空间特征及影响因素——以中国"一流大学"毕业生为例[J]. 地理研究, 2021, 40(3): 743–761. |

| [38] | 邵帅, 范美婷, 杨莉莉. 经济结构调整、绿色技术进步与中国低碳转型发展——基于总体技术前沿和空间溢出效应视角的经验考察[J]. 管理世界, 2022, 38(2): 46–69. |